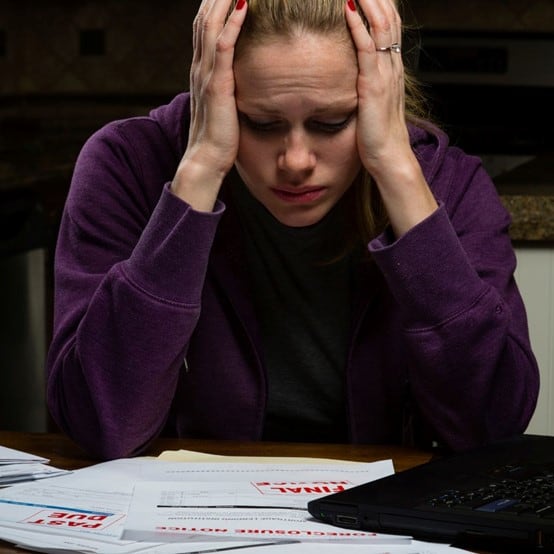

הבעיה מחמירה כאשר מדובר בתהליך הדרגתי שבו הלוואה אחת מובילה לאחרת. החובות מצטברים עם הזמן, ולפני שניתן להבחין אנחנו כבר בעלי חוב כבד. אנו מצויים במעגל שלילי שממשיך להסתבך עם כל חודש נוסף.

נקלעתם לחובות? הקליקו כאן לייעוץ עם עורך דין חובות מומחה ללא עלות וללא התחייבות >>

מה כדאי שנעשה במצב הזה?

ככל שנמנע ממנו, חשוב שהמצב לא יגיע לכדי הליך משפטי. בתביעה אזרחית יכול בית המשפט להטיל עלינו לא רק את החזר החוב המקורי אלא גם קנסות, ריביות ופיצויים – מה שרק מחמיר את המצב. כמו כן אנו צפויים לעיקול חשבונות הבנק ואפשרות שיינקטו אמצעים נוספים כנגדנו, כגון עיקול מכונית או נכס מקרקעין.

הדרך העדיפה היא לפנות לעזרה מקצועית כבר בתחילת המשבר (טרם הליכים משפטיים) ולנסות להגיע להסדר חוב מוסכם יחד עם הנושים. הסדר חוב מאפשר לנו להתקשר עם הנושים בפשרה שנוחה יותר עבור שני הצדדים. ישנם גופים מקצועיים כגון עורכי דין לדיני חובות או בתי הדין שיכולים לסייע ולתווך בינינו לבין הנושים במציאת הפשרה הטובה ביותר.

במסגרת הסדר חוב ניתן לבקש:

- דחייה של התשלומים לתקופה קצובה

- הנחה בריבית והפחתת הצמדות

- פריסת ההחזרים לתקופה ארוכה ונוחה יותר

כמו כן חשוב לנהל את המגעים בתבונה וסבלנות מול הגורמים השונים. למשל, בנקים בדרך כלל מעוניינים בהחזר יציב וארוך טווח יותר של החוב, ולכן הם גמישים יותר בנוגע להסדרים מאשר למשל חברות אשראי נוקשות יותר.

אחת הטעויות הנפוצות היא להתעלם ממכתבים והתראות מהבנק או מהנושים. חשוב לא להיבהל, אלא לפעול באופן יזום וליצור קשר עמם. התעלמות רק תחמיר את המצב ותגביר את הסיכוי להליכים משפטיים.

שיחה פתוחה וכנה עם נציגי הבנק או הנושים יכולה להועיל מאוד. ניתן להסביר בפירוט את המצב הכלכלי שאליו נקלענו ולהציע פתרונות אפשריים כמו דחיית תשלומים, הקטנת ריבית וכדומה. גלו נכונות לשתף פעולה במציאת פתרון.

גם לאחר שיושג הסדר חוב כדאי לנקוט בצעדים נוספים על מנת שמשבר דומה לא יחזור בעתיד. כדאי לבחון מחדש את תקציב משק הבית, לצמצם הוצאות קבועות מיותרות, ולהתקין אפליקציה לניהול ומעקב אחר ההוצאות.

בנוסף, שווה לשמור על קצת חיסכון ל”יום סגריר” – סכום כסף שיוכל לשמש בשעת הצורך להתגבר על תקופה קשה מבלי להיקלע שוב למשבר נזילות. חשבון חיסכון או פיקדון, גם בסכומים צנועים יחסית של כמה מאות שקלים, יכול להציל מצב בשעת משבר.

לתמיכה נוספת, ניתן גם לפנות לעזרה ממשפחה וחברים קרובים שיכולים לסייע כלכלית עד להתייצבות מחודשת. כמו כן ישנן עמותות וארגונים ייעודיים המספקים עזרה במוצרים בסיסיים כמו מזון וביגוד עד למימון טיפולים רפואיים, והם יכולים להקל במידת מה בתקופה הקשה.

אם למרות כל הניסיונות עדיין החוב אינו ניתן לכיסוי, לא נותרת ברירה אלא להכריז על חדלות פירעון (פשיטת רגל). זוהי אפשרות קיצונית שפוגעת קשות באשראי שלנו לעתיד, אך היא מאפשרת לעבור הליך רשמי של הסדר חוב מול כל הנושים בפיקוח גוף ממלכתי.

לסיכום:

הדרך הטובה ביותר היא לפנות מהר ככל האפשר לסיוע משפטי וכלכלי. עלינו לנסות ולמנוע ככל הניתן הליך משפטי או עיקול נכסים, ובמקום זאת לנהל מו״מ עם הנושים להגיע לפשרה הוגנת בדמות הסדר חוב. דרך זו מיטיבה עם שני הצדדים, ובמקרה הצורך אפשר לגייס עזרה ממשפחה, חברים וגופי סיוע.

אנו מכבדים זכויות יוצרים ועושים מאמץ לאתר את בעלי הזכויות בצילומים המגיעים לידינו .אם זיהיתם בפרסומנו צילום אשר יש לכם זכויות בו , אתם רשאים לפנות אלינו ולבקש לחדול מהשימוש באמצעות המייל info@rgg-news.co.il